2016-й. Жаркий и сложный

Несмотря на приятно теплое лето, сезон 2016 года оказался для климатической отрасли непростым. Жара, нещадно прокатившаяся по ряду регионов страны, конечно, подтолкнула людей к покупке кондиционеров (или замене старых), но в денежном выражении продажи оказались ниже уровня 2009 года.

В восприятии многих соотечественников лето 2016 года стало одним из самых теплых за последние годы. И действительно, в Москве — на самом емком рынке — по среднесуточной температуре оно вошло в десятку наиболее жарких за все время метеонаблюдений, разделив

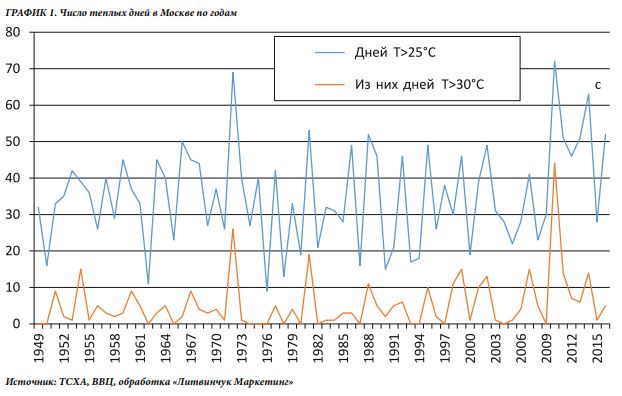

При этом дней с температурой выше +30 °С было всего пять. То есть, говоря бытовым языком, лето было не столько жарким, сколько равномерно теплым. Единственный период затяжного зноя, когда температура устойчиво держалась выше +25 °С, продлился с 25 июля до 11 августа. Учитывая, что жара пришла поздно, она вызвала не столько волну спонтанных покупок, сколько обновление парка изношенных кондиционеров, которые не справились с двухнедельной нагрузкой.

При этом ночные температуры (в 00:00, когда большинство сограждан отходит ко сну) даже в эти знойные дни не поражали воображения: средняя — 18,8 °С, максимальная — 21,6 °С, то есть держались во вполне комфортном для сна диапазоне.

Глядя на график 1, отражающий статистику теплых дней для Москвы, можно говорить, что понятие нормы для столицы после памятного 2010 года сильно поменялось. Если количество дней с температурой выше +30 °С осталось на прежнем уровне, то дней с температурой выше +25 °С стало заметно больше: по этому показателю из 6 последних лет сразу 5 являются теплыми. Впору пересматривать критерии, по которым оценивается то или иное лето.

Две стороны одной медали

Как хорошо видно из графика 2, сезон 2015 года был ознаменован рекордно низкими объемами импорта сплит-систем. Причина в огромных остатках, скопившихся на складах по окончании сезона 2014 года — около 880 000 штук при прогнозируемом спросе на уровне

В итоге такая тактика себя оправдала, и по результатам года остаток сократился до вполне приемлемых 495 000 штук. При этом у многих ведущих поставщиков излишки почти отсутствовали, в то время как у ряда импортеров остатки по-прежнему были велики.

Такое резкое сокращение объемов потребления на одном из важнейших рынков не осталось незамеченым китайскими заводами. Производители из Поднебесной реагируют на такие сигналы вполне предсказуемо — снижением отпускных цен. Причем к этому подталкивали еще как минимум два фактора: огромные остатки в самом Китае и падение курса юаня к доллару. Так или иначе, в сезоне 2016 года цены на китайскую продукцию упали в среднем на 17% в долларовом выражении, по отдельным позициям — на

Казалось бы, такой шаг должен был порадовать поставщиков, но на деле он здорово осложнил положение многих дистрибьюторов. Прежде всего тех, у кого остатки по итогам сезона 2015 года оказались существенно выше оптимальных. Дело в том, что рентабельность климатического бизнеса за последние

В условиях, когда многие компании и без того испытывали трудности с оборотными средствами, это оказалось крайне неприятным сюрпризом. В итоге по результатам 2016 года произошло серьезное перераспределение рынка в пользу тех, кто в больших объемах смог завезти технику по новым ценам.

В условиях низкой маржинальности принципиальнейшим вопросом стала скорость оборота средств. Если до 2014 года средняя норма прибыли позволяла успешно работать в опте при скорости оборота

В сухом остатке

В 2016 году продажи в количественном выражении оказались практически на уровне прошлого сезона. По предварительным данным, продано примерно 1,3 миллиона сплит-систем всех типов (годом ранее — 1,33 миллиона). В денежном выражении результаты оказались намного скромнее. Падение составило 34%!

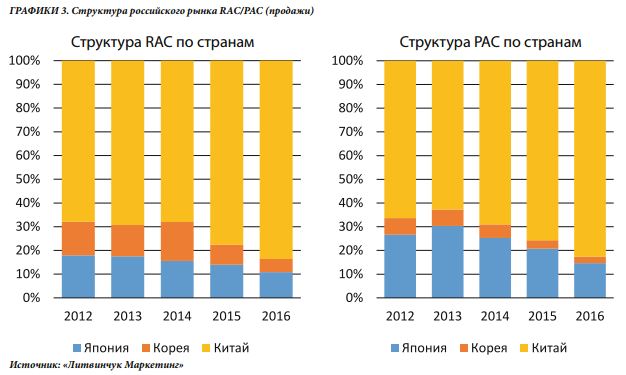

В чем причина такой диспропорции? Из графиков 3 хорошо видно изменение структуры сбыта по странам-производителям. В 2016 году продажи более дорогой японской и корейской техники резко упали — ее доля по сравнению с докризисным 2014 годом сократилась в 2 раза! А вот китайская продукция, которая подешевела в 2016 на

Кроме того, рынок RAC/PAC резко изменился структурно. Если количественные продажи настенных сплит-систем мощностью менее 5 киловатт выросли по сравнению с 2015 годом на 1%, то продажи куда более дорогого полупрома упали на 28%, а мульти-сплит-систем — на 43%. Продажи настенных сплит-систем мощностью выше 5 киловатт тоже сократились, но скромнее — на 12%. Такая динамика красноречиво говорит об изменении структуры рынка в сторону частных клиентов, корпоративный заказчик в 2016 году отчаянно экономил, предпочитая старшие модели настенных сплит-систем полупромышленным кондиционерам, и старался приобрести более дешевую китайскую технику вместо японской.

Если анализировать ситуацию с японской техникой, то можно обнаружить, что в сегменте полупромышленного оборудования доминируют недорогие инверторные модели малой мощности (до 4 киловатт), которые относятся к данному сегменту исключительно по типу внутреннего блока. А в категории бытовых кондиционеров наибольшим спросом пользовались инверторные модели эконом-серий и техника по специальным ценам. Хиты продаж прошлых лет продавались довольно вяло.

Все вышеперечисленное привело к тому, что в денежном выражении продажи опустились ниже уровня 2009 года.

Неясные перспективы

Имея перед глазами картину отгрузок в РФ в 2016 году, китайские производители твердо намерены поднять цены на оборудование до прежнего уровня. Они уверены: кризис в России закончился, и пора снова зарабатывать на наших импортерах. Сразу вернуть цены к уровню 2015 года вряд ли получится, но все новинки сезона 2017 года будут предлагаться уже дороже. Можно предположить, что в таких условиях ряд российских поставщиков, обладающих наиболее солидными финансовыми ресурсами, сделает запас техники, купив ее еще по старым ценам. Поэтому завоз в ноябре-декабре может оказаться существенно выше, чем в предыдущие годы.

При этом объем продаж в 2017 году вряд ли будет существенно ниже, чем в нынешнем. Будь лето 2016 года не столь теплым, рынок «пощупал» бы дно уже в этом сезоне, а в 2017 году показал небольшой рост. При нынешнем развитии ситуации рынок может достичь количественного дна в

При этом структура продаж будет очень близка к нынешней, разве что китайская продукция сможет отвоевать себе еще

Георгий Литвинчук, генеральный директор «Литвинчук Маркетинг»