Российский рынок чиллеров. Падение продолжается

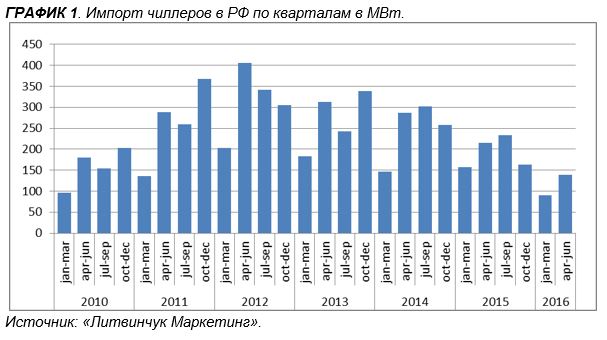

В первой половине 2016 года российский рынок чиллеров продолжил свое падение. Как хорошо видно из графика 1, импорт в первой половине 2016 года упал более чем в 1,5 раза. При этом, отечественное производство — выросло.

Для того, чтобы более наглядно увидеть динамику рынка с учетом последнего полугодия, рассмотрим годовые интервалы, которые заканчиваются не 31 декабря, а 30 июня.

Хорошо видно, что продажи за минувший год сократились на 32%. В абсолютных величинах это в два раза меньше, по сравнению с пиковыми значениями

Если же делать прогноз на ближайшее будущее, ожидается замедление падения и постепенная стабилизация в 2017 году. Во втором-третьем квартале 2016 года был разморожен целый ряд крупных объектов, начатых еще в

Экономическая ситуация по-прежнему остается сложной, но уже в

О таком развитии событий говорит и динамика рынка VRF, на котором лаг между объявлением тендера и поставкой оборудования существенно короче. В 2016 году он демонстрирует слабую отрицательную динамику по итогам 8 месяцев (-14%) тогда как по результатам первых 4 месяцев было (-20%). Это свидетельствует о том, что итоговые цифры по чиллерам будут несколько лучше, чем по результатам первого полугодия.

При этом в государственном сегменте налицо тенденция на замену импортного оборудования российскими аналогами, при наличии таковых. Такое положение вещей законодательно закреплено в новой редакции Федерального закона о госзакупках. Начиная с 1 января 2017 года при проведении Госзакупок российские аналоги будут побеждать в тендерах, даже если имеют 15% проигрыш в цене по сравнению с импортными аналогами. Учитывая, что сейчас они примерно на

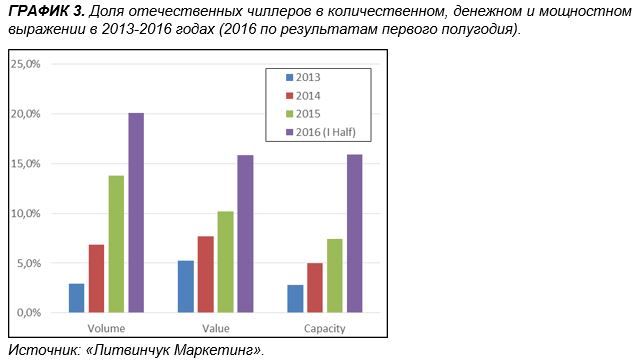

Впрочем, доля российской продукции стремительно увеличивалась и без этих мер, что хорошо видно на графике 3. Чиллеры в России уже давно и успешно делают такие компании как «Термокул», «Аэроконд» и «Теплосибмаш», но масштабы производства долгие годы не превышали

Учитывая рост количества и качества производственных площадок, а также тот факт, что 90% низкотемпературных холодильных машин делается в России, можно ожидать дальнейшего роста доли отечественных производителей. И преференции при участии в госзакупках только ускорят этот процесс.

В 2017 году можно ожидать увеличения доли российских чиллеров до

Такой прогноз можно смело делать с учетом того, что государственные закупки составляют не менее 15% от общего объема потребления оборудования, и еще 40%-45% — закупки компаний с государственным участием. А как показывает практика, они в своей закупочной практике следуют в кильватере государственной политики.

Поэтому в ближайшие

Георгий Литвинчук, агентство «Литвинчук-Маркетинг»