Перспективы российского рынка RAC/PAC в 2013 году (Журнал «Мир климата» №77)

Чтобы спрогнозировать динамику продаж и ситуацию на рынке RAC/PAC в любой стране, необходимо знать динамику продаж предыдущих лет, размер остатков на начало сезона, уметь предсказывать характер погоды на сезон и оценивать предполагаемые доходы граждан.

Итак, пойдем по порядку. В 2012 году российский рынок испытал серьезное падение. Продажи сплит-систем ожидаемо опустились с 2,9 до 1,9 млн штук. Причем снижение продаж, как и было предсказано, произошло за счет трех регионов: Москва, Центральная Россия, Волга. Именно они по итогам 2011 года демонстрировали наибольший рост по отношению к докризисным показателям. В 2012 году случилась вполне закономерная коррекция.

Завоз оборудования в 2012 году был на 38% ниже, чем в 2011-м, причем специализированные компании обоснованно сократили импорт на 52%, а торговые дома не прочувствовали рынок и привезли товара на 5% больше, чем в 2011 году. Как результат, остатки торговых домов выросли более чем в 3 раза, составив 450 000 штук. При этом остатки специализированных фирм увеличились на 200 000 штук, до 1,15 млн единиц. Остатки распределились по компаниям весьма неравномерно. Если в 2010–2011 годах успешно работали те, кто умеет завозить, то в 2012-м — те, кто умеет продавать. В условиях дефицита оборудования в 2010–2011 годах ряд фирм впали в эйфорию, связанную с тем, что завезенный объем разлетался за несколько дней усилиями пары менеджеров по продажам. В 2012 году эта же пара менеджеров ценой сверхусилий могла продать максимум 1–2 тысячи кондиционеров, а все остальное оседало на складах или уходило за бесценок. Так или иначе, но подобный холодный душ наверняка отрезвит ряд торговых домов и фирм-новичков, заморозивших в технике немалые деньги.

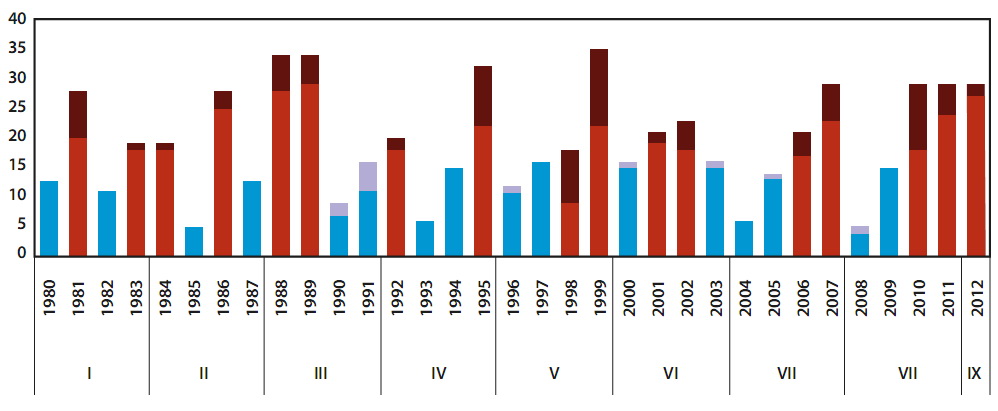

Теперь коснемся менее очевидных вещей, связанных с погодой. Семь лет назад компания «Литвинчук Маркетинг» ввела понятие 4-летнего погодного цикла, отражающего температурные закономерности в период с 16 мая по 15 июля. Именно этот период является определяющим для поведения частных заказчиков, которые в настоящее время составляют более 85% покупателей. Итак, что мы наблюдаем (график 1)?

Тенденция прослеживается вглубь на 8 четырехлетий, в каждом из которых есть два теплых, один холодный и один прохладный год. (Теплым считается год, в котором в период с 16.05 по 15.07 наблюдается не менее 19 дней с температурой выше +25°С, холодным считается год, в котором таких ней менее 13. Если от 13 до 18, то год средний, в пределах климатической нормы.)

_2012 год начал новое четырехлетие. Причем ситуация такова, что он стал третьим теплым годом подряд. За всю историю метеонаблюдений, начиная с 1889 года, такое случилось лишь однажды, в 1967–1969 годах. Четыре теплых года подряд за 120 лет не были зафиксированы ни разу. Конечно, любая тенденция рано или поздно ломается, но вероятность того, что 2013 год будет холодным или прохладным, — не менее 90 %. Имеется в виду период с 16 мая по 15 июля, который является определяющим для успешности сезона. Если жара приходит во второй половине лета, то она обычно не дает серьезного увеличения продаж. Таким образом, в столице и в целом на европейской части страны погода не будет способствовать продажам.

Перейдем к экономике, точнее к доходам граждан. Если верить государственным СМИ, то последствия кризиса в России полностью преодолены и сегодня, как во времена незабвенного Леонида Ильича, в стране наблюдается неуклонный рост благосостояния. Оппозиционные издания и Интернет, напротив, рисуют картину чудовищного обнищания народных масс и скорого экономического коллапса. Что же наблюдается на самом деле?

Попробуем разобраться. Для этого используем официальную статистику, однако читать ее будем по-своему.

На продажи климатической техники (как и другого непродовольственного импорта) влияет не столько общий размер доходов населения, сколько количество денег, остающееся после того, как человек заплатил за услуги ЖКХ, транспорт и приобрел необходимые продукты питания.

Проведем необходимые расчеты. Для этого используем данные, которые без труда можно найти на сайте Росстата. Нас интересуют:

- Средняя заработная плата по РФ (помесячно).

- Средний размер коммунальных платежей.

- Оборот розничной торговли продуктами питания (помесячно).

- Курс RNB/RUB (юань/рубль).

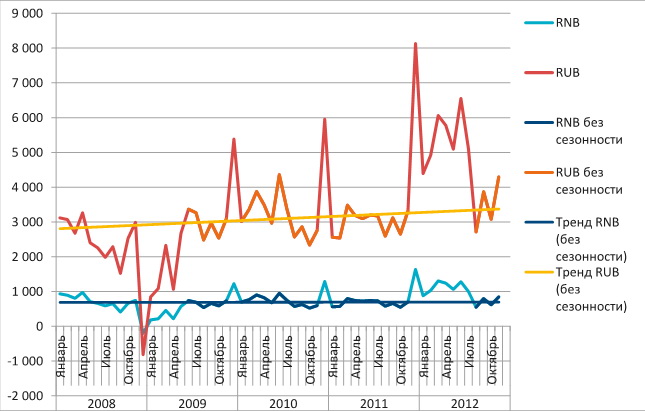

График 2. Разница между доходами и «обязательными расходами» среднестатистического жителя России в рублях и RNB (китайский юань) Источник: Росстат, обработка «Литвинчук Маркетинг»

Почему нам необходим курс юаня? Ответ прост. Если нам нужна оценка платежеспособности населения применительно к импорту, будет логично считать ее в валюте, в которой измеряется себестоимость большей части импортной продукции. В настоящий момент из КНР поставляется не менее 60% всей электроники, одежды и прочих промтоваров, поэтому логично считать в юанях. Ко всему прочему юань — чуть ли не самая стабильная валюта, ежегодно дорожающая к доллару на 5–8% и имеющая очень низкую инфляцию внутри КНР (около 2% в год).

Будем считать, что гражданин со средней зарплатой живет в городе со средними по стране ценами на услуги ЖКХ. У него среднестатистическое домохозяйство (3 человека), жена с такой же средней зарплатой и ребенок. У него собственная среднестатистическая квартира площадью 67,8 кв. м (обеспеченность жильем в России на 2012 год составляет 22,6 кв. м на человека). Таким образом, наш человек оплачивает из своего кармана ½ платежей, привязанных к метражу, и 1,5 — к числу проживающих. Снимать жилье среднестатистическому россиянину не по карману.

В 2012 году, в отличие от предшествующих лет, повышение тарифов ЖКХ проводилось дважды, и не 1 января, а 1 июля и 1 сентября (в среднем на 10,5 и 6 %).

Транспортные расходы посчитаем так: в каждый из 22 рабочих дней человек едет туда-обратно на метро и по одному разу — на автобусе или трамвае. Итого 64 руб. в день по состоянию на 2012 год. На практике многие пользуются проездными, что удешевляет проезд, но многие вынуждены перемещаться на маршрутных такси, заправлять бензином свое авто, то есть нести заведомо более высокие расходы. При этом мы считаем, что человек ни разу в год не покинул пределы своего города на поезде или самолете. Поэтому данные по расходам на транспорт даже несколько занижены.

График 3. Разница между доходами и «обязательными расходами» в процентах Источник: Росстат, обработка «Литвинчук Маркетинг»

Теперь посчитаем затраты на питание. Обычно государственные органы оперируют так называемой «минимальной продуктовой корзиной», стоимостью которой и набором входящих в нее продуктов легко манипулировать. Однако пищевые предпочтения у всех разные. Более объективная картина получается, если исходить из денег, которые население реально тратит на еду. Для этого необходимо поделить оборот розничной торговли пищевыми продуктами на численность населения страны (временных трудовых мигрантов учитывать не будем). Учитывая, что в семье из 3 человек двое работающих, расходы на питание необходимо умножить на 1,5. При этом будем считать, что в общепит среднестатистический россиянин не ходит, питается на работе домашними бутербродами или добрый работодатель кормит его бесплатно.

Просуммируем расходы на транспорт, «коммуналку» и питание и сравним с динамикой доходов. Для оценки потенциала потребления импортных товаров непромышленного назначения необходимо понимать разницу между доходами и «обязательными расходами» в абсолютном выражении (график 3). Для удобства покажем его в RNB (юани) и рублях. Итог виден на графике 2.

Для того чтобы увидеть тренд последних лет, необходимо учесть динамику свободных средств в юанях и рублях, исключив сезонный фактор (декабрьские скачки, связанные с получением 13-й зарплаты, годовых премий и бонусов) и «политический пузырь» января — июня 2012 года, когда для ослабления протестных настроений и стимулирования народных масс к «правильному» голосованию правительство искусственно поднимало зарплаты военных и прочих бюджетников. Одновременно, вплоть до июня, оно сдерживало рост тарифов ЖКХ, цен на социально значимые товары и транспорт, из-за чего разница между доходами и обязательными расходами выросла вдвое. Затем эффект от экономически необоснованной прибавки съела инфляция, которая стала особенно заметна во второй половине 2012 года. Таким образом, тренд «свободных денег» в рублях (очищенный от политики и сезонности) дает слабый рост, а аналогичный тренд в RNB показывает стабильную прямую, соответствующую уровню примерно 700 юаней.

Происходящее становится намного нагляднее, если рассматривать не абсолютные доходы и «обязательные расходы», а разницу между ними в процентном выражении (график 3). В этом случае все равно, в какой валюте считать доходы и расходы.

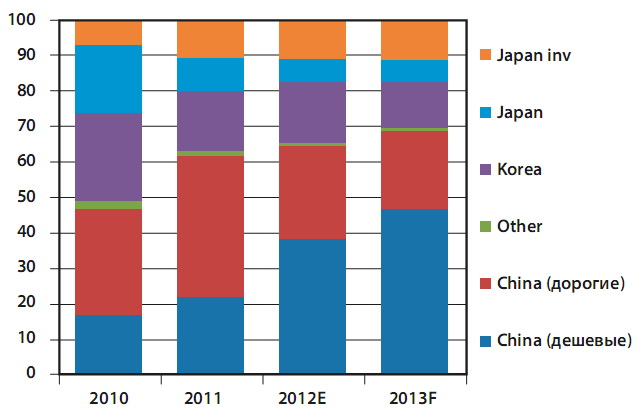

График 4. Структура российского рынка RAC/PAC по страново-ценовым сегментам Источник: Росстат, обработка «Литвинчук Маркетинг»

Что мы видим из графика 3? В начале 2008 года россияне могли тратить более 20% заработанного по своему усмотрению. В течение всего 2008 года шло снижение разницы между доходами и расходами (доходы перестали расти, а цены продолжали увеличиваться), что привело к острому кризису на рубеже 2008–2009 годов. Далее, в 2009 — начале 2010 года разница между доходами и обязательными тратами достигла почти докризисного уровня. А далее наблюдается медленное, но неуклонное снижение доли доходов, которые население может потратить по своему усмотрению. Если учесть, что в абсолютных величинах разница между доходами и «обязательными расходами» в твердой валюте остается стабильной (на уровне 700 RNB), это означает, что весь номинальный прирост заработной платы государство забирает назад через монополии: ЖКХ, транспорт (не стоит забывать, что цены на продукты питания напрямую зависят от внутренних цен на горюче-смазочные материалы, которые регулируются государством).

К сожалению, внешнеэкономическая конъюнктура (кризис в Еврозоне, долговые проблемы США) приводит к замедлению роста мировой экономики. В результате спрос на сырье и цены на него имеют тенденцию к снижению. В такой ситуации поддерживать уровень жизни внутри страны все сложнее (растет дефицит бюджета и внешние заимствования). Поэтому прогноз на ближайшее будущее — стагнация реальных доходов населения (0–5% в год) при одновременном снижении доли доходов, которыми оно может свободно распоряжаться, с нынешних 12–13 % до 9–11. В 2008 году эта цифра была на уровне 20%.

Таким образом, экономика не способствует продажам кондиционеров. Существующая в экономике ситуация уже сейчас приводит к тому, что на рынке быстрыми темпами растет экономсегмент. Одновременно будет медленно увеличиваться доля продукции класса «премиум» (по-прежнему есть люди, которые денег не считают, а у них детки подрастают и начинают жить отдельно). А вот средний ценовой сегмент в перспективе будет сжиматься, что уже хорошо видно из графика 4.

При этом в количественном отношении обвала рынка по экономическим причинам не предвидится. Человек, который привык жить с кондиционером, не готов отказаться от своих привычек, но согласен «закатать губы» по поводу того, какой марки будет этот кондиционер.

Резюмируя, в 2013 году можно прогнозировать прирост рынка на 200 000 сплит-систем, до 2,1 млн штук, в основном за счет Москвы, рынок которой должен испытать небольшую коррекцию вверх после обвала в 2012 году. При этом импорт ожидается на уровне 1,4–1,5 млн сплит-систем, что приведет к снижению остатков до 0,9–1 млн штук. Это, конечно, много, но уже не так критично.

Георгий Литвинчук