2014. Чего ожидать в преддверии нового сезона? (Журнал «Мир климата» №83)

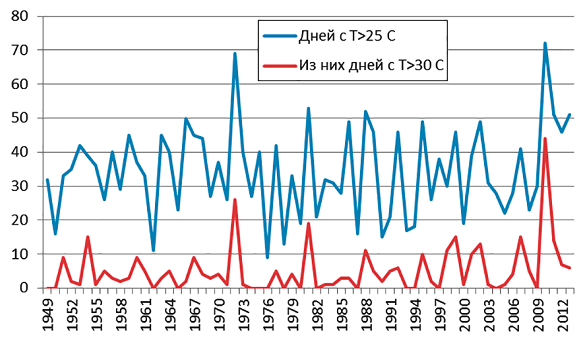

2013-й был странным годом. Если руководствоваться привычной логикой неразрывной связи погоды с продажами, объяснить поведение рынка кондиционеров довольно-таки сложно. К примеру, на севере европейской части страны лето было теплым (график 1). А май — так вообще самым жарким за последние 30 лет! Температура превысила норму на 3,7°С, что эквивалентно переезду Москвы в климатический пояс Ростова-на-Дону. (Жарче было только один раз за все время метеонаблюдений, в 1979 году.) Причем «Hot Wave» случилась как раз вовремя, с 9 по 20 мая, когда дневная температура 12 дней подряд не опускалась ниже +25°С. В предыдущие годы подобное начало сезона всегда провоцировало резкий скачок спроса с многодневными очередями на установку оборудования и дефицитом ходовых моделей. В 2013 году ничего подобного не было. И если отсутствие дефицита можно объяснить огромными запасами техники, то характер майских продаж заслуживает особого внимания. Они были выше, чем в 2012 и 2010-х, но спрос был гладким, нарастал постепенно и стабилизировался на комфортном для продавцов уровне, без скачков и взлетов, а потом также плавно снизился, несмотря на теплый (на 2,8°С выше нормы) июнь. А в июле, который оказался в рамках климатической нормы, продажи оказались существенно ниже, чем в предыдущие годы. В итоге в Центральной России и Поволжье продажи по итогам 2013 года упали на 16&%, в Москве — на 8. В то же время на юге, где лето было прохладным, падение спроса составило всего 3%.

Чем можно объяснить такое поведение рынка? Для того, чтобы ответить на этот вопрос, необходимо понимать, как ведет себя насыщенный и ненасыщенный рынок. Если кондиционеры имеются, например, у 25–50 % тех, кто способен и хочет их купить, жара непременно провоцирует резкий всплеск активности. Через 3–4 дня после наступления теплой погоды количество покупателей нарастает лавинообразно, а при похолодании — так же быстро рассасывается. Нечто подобное наблюдалось, например, в 2009 году. Если же рынок насыщен, например на 80 %, то в жару люди просто включают имеющиеся кондиционеры, а возросший поток граждан, кондиционера не имеющих, уже неспособен создать ажиотаж.

Источник – «ТСХА», обработка – «Литвинчук Маркетинг»

При этом и погодные аномалии на насыщенном рынке ощущаются намного слабее, чем на растущем. Возьмем, к примеру, Японию. Продажи в Стране восходящего солнца долгие годы колебались около отметки 7,8–8,5 млн кондиционеров. Другими словами, реакция сформировавшегося рынка на жару или холод ±5 %, и сезонность продаж также сглажена. Если первичный спрос происходит в основном в жару, то замена оборудования зачастую случается непосредственно после его поломки.

Своим поведением в 2013 году российский рынок прозрачно намекал о том, что парк кондиционеров в стране близок к насыщению. Этот факт может показаться неожиданным, однако подойдем к его анализу более подробно.

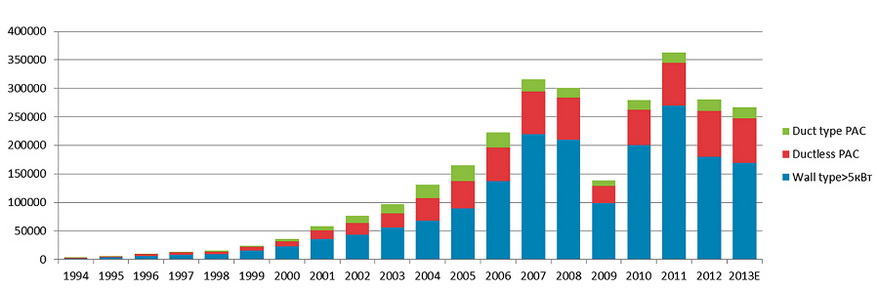

Если вспомнить эволюцию рынка, то на первом этапе развивался в основном коммерческий сегмент. Массовые продажи кондиционеров в жилье начались только в 2002 году. Поэтому логично предположить, что коммерческий сегмент должен насытиться раньше. Думаю, ни у кого не вызывает сомнения тот факт, что кондиционеры от 5 кВт и выше крайне редко попадают в жилье. Поэтому продажи техники PAC и Wall type >5 кВт неплохо отражают динамику коммерческого сегмента (сплиты <5 кВт можно разделить на коммерческий и жилой сегмент только с той или иной степенью достоверности). Динамику рынка PAC + Wall type >5 кВт показывает график 2.

График 2. Россия. Продажи моносплитов <5кВт. Источник «Литвинчук Маркетинг»

Итак, что мы видим?

Достаточно, даже беглого взгляда, чтобы заметить тренд 2007–2013 годов — медленное усыхание рынка, средними темпами 2,7% в год. То есть налицо стабилизация этого сегмента, причем в последние годы существенную часть продаж обеспечивают замены оборудования. Учитывая, что продажи кондиционеров в жилье стали развиваться с примерно 5–7-летним опозданием относительно коммерческого сегмента, в 2012–2014 годах можно ожидать их стабилизации. Действительно, «домашний сегмент», на который сейчас приходится порядка 80% продаж, в последние годы сильно изменился. Богатые соотечественники, которые в начале и середине 2000-х формировали спрос, в конце десятилетия уступили место среднему классу, который по большей части «затарился» кондиционерами к концу 2011 года. Последние 2 года ему на смену пришли сограждане с доходами ниже среднего — в основном «высокооплачиваемые» бюджетники — полициейские, военные, бюрократы низшего звена. С одной стороны, последние пару лет им усиленно поднимали зарплату, с другой — благодаря огромным остаткам нераспроданной техники минимальная цена бытового кондиционера в магазине резко упала. В 2013 году его можно было купить за 6000–8000 рублей, тогда как до середины 2011 года не дешевле 11 000–12 000 рублей.

В результате спрос вполне закономерно сместился в экономсегмент. В 2013 году порядка 70% продаж пришлось на кондиционеры китайских марок и OEM-бренды, сделанные на китайских заводах. Причем 40% рынка занял «дешевый Китай», то есть сплит-системы, изготовленные не на заводах «большой тройки» — Midea, Gree, Haier.

При этом очень примечательный факт: продажи японских инверторов стабильны. То есть продажи кондиционеров в элитное жилье (этот сегмент сформировался вторым после коммерческого) не снижаются и в существенной мере (особенно на юге) обеспечиваются заменой техники, которая устанавливалась ранее.

Для того чтобы проверить гипотезу о высокой насыщенности рынка, сравним продажи по отдельным регионам РФ c продажами в тех странах Европы, где рынки насытились (динамика менее 5 % в год). Лето в центральной полосе России сопоставимо с летом в Германии, Великобритании, Голландии, Чехии, Австрии. А лето на юге страны — с Южной Европой. Посчитаем парк кондиционеров по упрощенной формуле. Возьмем средний за 9 лет (2005–2013) объем продаж в штуках, умножим его на срок службы кондиционера (примем его равным 9 годам для Северной Европы и 6 годам — для Южной) и разделим полученную цифру на численность население. Итак, что мы видим из таблиц 1–2?

Таблица 1. Сравнение насыщенности рынка (север Европы – средняя полоса РФ)

| Страна (Регион) | Население (млн чел.) | Продажи (шт) | Среднегодовой рост рынка (2005-2013 Е, %) | Продажа за год (среднее за 2005 – 2013) | Парк кондиционеров (штук на 1000 жителей) | |

|---|---|---|---|---|---|---|

| 2005 | 2013E | |||||

| Германия | 80,2 | 296880 | 340600 | 1,7 | 350377 | 39,3 |

| Великобритания | 63,2 | 361194 | 251000 | -4,4 | 299940 | 42,7 |

| Голландия | 16,8 | 75485 | 60300 | -2,8 | 68564 | 36,7 |

| Чехия | 10,5 | 46155 | 47100 | 0,3 | 46395 | 39,8 |

| Австрия | 8,4 | 38828 | 44 300 | 1,7 | 40255 | 43,1 |

| Север и центр Европы | 179,1 | 818542 | 743300 | -1,2 | 805531 | 40,5 |

| Волга | 29,2 | 81000 | 163000 | 9,1 | 151200 | 46,6 |

| Центр (без Москвы) | 22,3 | 27600 | 68000 | 11,9 | 55122 | 22,2 |

| Сибирь | 21,0 | 38900 | 85000 | 10,3 | 56956 | 24,4 |

| Урал | 15,6 | 43100 | 88000 | 9,3 | 62900 | 36,3 |

| Северо-запад | 14,7 | 36500 | 83000 | 10,8 | 65744 | 40,3 |

| Средняя полоса России | 102,8 | 227100 | 487000 | 10,0 | 391922 | 34,3 |

Данные по Европе BSRIA, по России – Литвинчук Маркетин

В данный момент насыщенность рынка (парк кондиционеров на 1000 человек) в России по сравнению с европейскими странами составляет 84,8% =34,3/40,5 для средней полосы и 86,0 % =129,6/150,6 для юга. То есть фактически одна и та же цифра!

При этом уровень доходов в Европе существенно выше, чем в РФ. Если учесть, что в европейских странах (особенно на юге континента) продажи в 2003–2005 годах существенно превышали показатели 2013 года, то в РФ в ближайшие годы можно ожидать некоторого сокращения рынка.

Хорошим объектом для сравнения может выступать Турция, где в 2013 году средняя зарплата в пересчете на, деревянные, равнялась 26 930 рублям, что практически равно средней зарплате в Ростове-на-Дону — 27 662 рубля. Насыщение рынка в более жаркой «Туреччине» наступило при парке, равном 93 кондиционерам на 1000 жителей, или 71% от того, что мы уже наблюдаем на юге РФ (табл. 2).

Таблица 2. Сравнение насыщенности рынка (Южная Европа – юг РФ)

| Страна (Регион) | Население (млн чел.) | Продажи (шт) | Среднегодовой рост рынка (2005-2013 Е, %) | Продажа за год (среднее за 2005 – 2013) | Парк кондиционеров (штук на 1000 жителей) | |

|---|---|---|---|---|---|---|

| 2005 | 2013E | |||||

| Италия | 59,6 | 2421189 | 1192552 | -8,5 | 1634735 | 164,6 |

| Испания | 47,1 | 1743842 | 635470 | -11,9 | 1000717 | 127,5 |

| Греция | 10,8 | 382251 | 365855 | -0,5 | 314252 | 174,6 |

| Южная Европа | 117,5 | 4547282 | 2193877 | -8,7 | 2949705 | 150,6 |

| Юг России | 24 | 263700 | 650000 | 12,6 | 518244 | 129,6 |

| Турция | 75,7 | 1144830 | 1363599 | 2,2 | 1172866 | 93,0 |

Данные по Европе BSRIA, по России – Литвинчук Маркетинг

Таким образом, можно констатировать, что при существующем уровне жизни рынок кондиционеров в РФ близок к насыщению и в ближайшем будущем можно ожидать некоторого снижения продаж с последующей стабилизацией рынка, а затем ростом в пределах 5% в год.

Георгий Литвинчук